2017年1月から個人型確定拠出年金のイデコ(iDeCo)が始まりました。私は2017年2月より加入しています。

イデコ(iDeCo)に加入して実際どうなのかな?と思いまだ加入していない人もいるでしょう。私の場合の資産状況と加入しての感想をお話します。

FXの収入があっても節税になりました。パート収入以外に収入があっても節税になったのはイデコ(iDeCo)1に加入していて、その掛金が全額が所得控除になったからです。

イデコ(iDeCo)加入のきっかけは?

私は夫の社会保険上の扶養に入っているので第3号被保険者ですが、これだと年金の1階部分と言われる、基礎年金の部分だけしか将来受け取れません。

2018年度の場合、40年間保険料をかかさず納めた人で、満額の年金779,300円をもらえます。

将来自分が年金をもらえるときに、いくらもらえるのか?公的年金に対する漠然とした不安。でも将来のわからないことを不安に思っても仕方ないので、今できることをしようと考えました。

パート主婦は年金の2階部分と言われる厚生年金がないし、私は保険会社の年金保険にも入っていないんです。将来の生活が不安になりました。

最初は毎月老後貯金として、貯金することにしましたがたいして増えませんでした。車の購入や電気温水器の購入など大きな買い物のときに、ついつい使ってしまうんですよね。

アラフォーでこのままで大丈夫か、と思っていたところにイデコ(iDeCo)が始まるとのニュースを目にします。

夫の会社で企業型確定拠出年金(DC)に加入していたので、大体の仕組みはわかっていました。

ちょっと貯めてはすぐ使ってしまう私のようなタイプには、イデコ(iDeCo)がぴったりだと思いました。なぜなら基本60歳になるまで、掛金を引き出すことはできません。老後生活を少しでも安心して送れるように、自分年金を作ろうと考えたのが一番のきっかけですね。

保険料(掛金)はいくら?

イデコは1ヶ月5,000円から1,000円単位で保険料を出します。職業や条件によって月額の上限が決まっていますが、専業主婦やパート主婦の場合上限は月額23,000円です。

私は月額23,000円に設定しています。パート代から保険料を出しているので、自分年金という感じがあります。

保険料の変更や休止・再会などは一度もしていません。

毎月26日に自動的に振替されます。

運用はどうしてる?

現在アラフォーのパート主婦の私が、月額23,000円の保険料を20年間貯めると

23,000円×12ヶ月×20年=5,520,000円

552万円貯まる計算になります。

20歳で始めると40年間でなんと1,104万円にもなります。でもこれは貯金したときとほぼ同じですね。

イデコにも元本を保証された元本確保型商品の、定期預金や保険がありますが低金利の今、メリットが少ないと感じました。

そこで、約20年の加入期間を武器にして元本変動型商品の投資信託を選択し、長期間運用して受け取る自分年金を増やすことにしました。

現在の運用の商品タイプは全て投資信託で

・海外株式50%

・国内株式25%

・内外不動産投信25%

となっています。

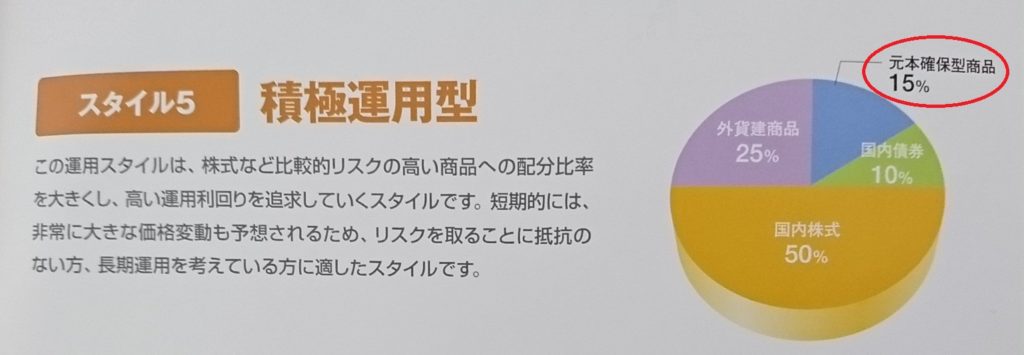

夫の企業型確定拠出年金の資料に運用プランの参考例がありました。

積極運用型でも元本確保型商品が15%入っています。私の場合、全て元本変動型商品で株式が75%なので超ハイリスクですね。

手数料はいくら?

もともとSBI証券の口座を持っていたこと、手数料が安いということでSBI証券のイデコを申し込みました。

2019年の加入時の手数料が2,777円、毎月の手数料は167円です。これは現在の手数料最安値の1つです。

加入時の手数料は1回だけ支払います。長期で運用するので、毎月の手数料が安い金融機関を選択した方がいいですね。

約2年間運用して資産状況はどうなの?

イデコに加入して約2年です。資産状況をみてみましょう。

拠出金累計が529,000円で資産残高518,221円、損益-10,779円です。

2018年11月までは微増だったのですが、現在は残念ながら微減です。超ハイリスクなので、減る時もあるし想定の範囲内です。

安いときにたくさん購入できてよかったと思えばいいですしね。将来ハイリターンになるのか?このまま長期投資のメリットをいかしていきたいです。

イデコ加入のメリット、節税になってるの?

専業主婦や年収103万円以下のパート主婦の場合、イデコに加入したからといって節税になるのでしょうか?

それが実はあったんです!ピンポイントでお得になる場合を発見しましたよ。

掛金が全額所得控除になる

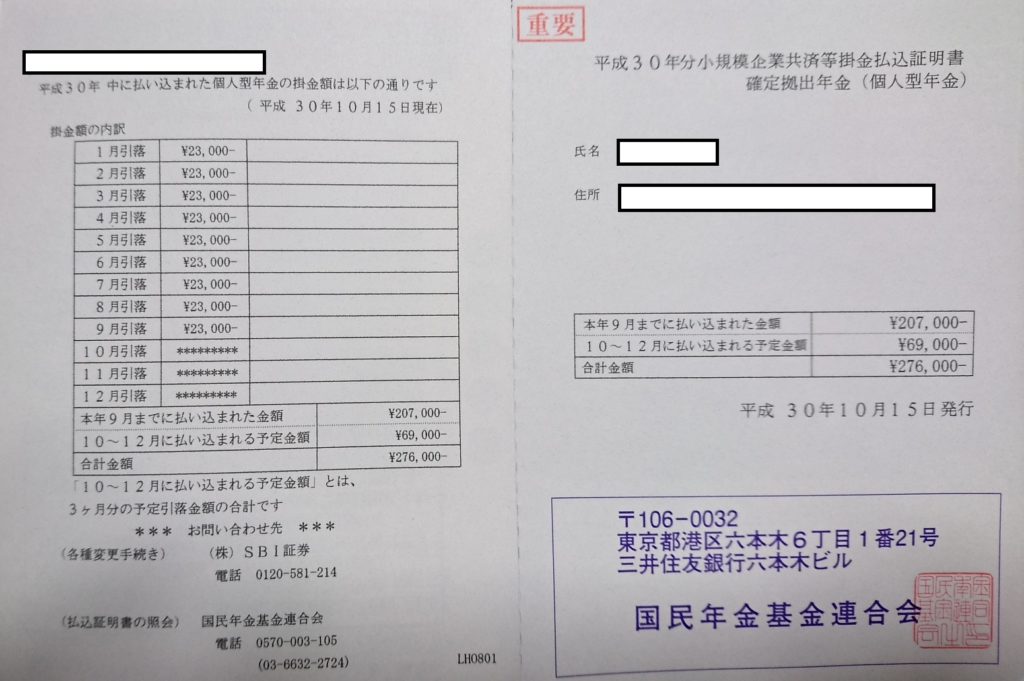

イデコのメリットは節税と言われていますが、私の場合年収914,702円で税金を払っていないのでこの時点では関係ありません。しかし、2018年はFXの収入が276,653円あったので確定申告をしないといけません。

ここでイデコの登場です。イデコの掛金は全額所得控除の対象となり、14種類ある所得控除のうち、小規模企業共済等掛金控除となっています。

イデコの掛金額合計は276,000円で全額所得控除です。FXの収入276,653円を確定申告するとイデコのおかげで所得税は0となり節税できました。

FXの所得は「先物取引に係る雑所得等の金額」といい他の所得と区別する申告分離課税で、税率は20.315%です。

イデコ加入のおかげで40,000円節税になりました。

運用益が全額非課税になる

定期預金の利息、投資信託や株の運用益は通常税率は20.315%となっていますが、イデコの運用益は全額非課税です。

20年間運用して、552万円の掛金が仮に1,000万円に増えても非課税なんです。すごい節税効果ですね。

私のイデコは約2年で運用益はまだ出ていないので、全く節税になっていません。将来ハイリターンになったとき、運用益が全額非課税の恩恵を期待したいです。

受け取る時に節税になる

一時金で受け取る場合は退職所得控除、年金方式で受け取る場合は公的年金等控除、一部を一時金で残りを年金方式という併用もできる。

受け取るときの資産状況によって選択すればいいと思いますが、目標は一時金と年金の併用です。一時金で20年の退職所得控除800万円を使い、残りを年金方式で受け取り公的年金等控除を使うという野望があるんですが、欲張りすぎですね。

パート主婦がイデコを約2年続けた感想とまとめ

良いと思ったところ

強制的に積み立てできるのはいいと思います。貯めるには先取りがいいと聞いていたのですが、実際にやってみて納得できました。人間、残りのお金で生活しようと考えるものですね。

60歳まで引き出せないのはメリットでありデメリットでもありますが、私のようについ使ってしまうタイプの人間にはメリットだと感じました。欲しいものがあっても簡単に引き出せるお金がないと、仕方ない今は我慢しようとか、安いもので代用できないかなど考えます。ほとんどの場合なんとかなるものだなあと感じました。

パートの収入、FXの収入、イデコの掛金の関係がピンポイントで節税になることがある。

良くないと思ったところ

運用益が出ないとやっぱりテンションが下がります。リスクは理解したうえで運用しているけれど、将来のことは誰にも分からないので全く不安がないかと言えばウソになりますよね。

運用商品の選択には、投資信託の勉強もしたほがいいと思いました。預け替えや運用商品の割合を変更することも、場合によっては必要です。放置するのではなく定期的に資産状況をチェックする手間がかかります。

まとめ

イデコも選択する商品によっては投資になるし、原則60歳までは引き出せないので余裕資金で行うことが大事だと思います。

教育費等、今後絶対に必要と分かっている出費がある場合はそちらを優先した方がいいです。自分のライフプランに合わせた掛金を心掛ける必要があります。

イデコに加入してお金がないから教育ローンを借りるようになっては、本末転倒ですよね。

会社員で税金を払っている人は、節税という意味で検討する価値はあると思います。

コメント